https://www.gelonghui.com/p/558520

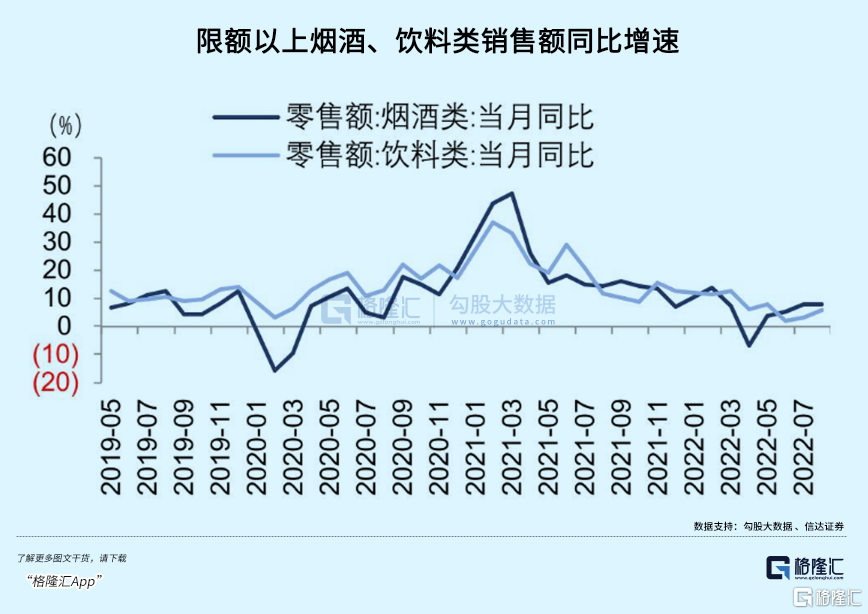

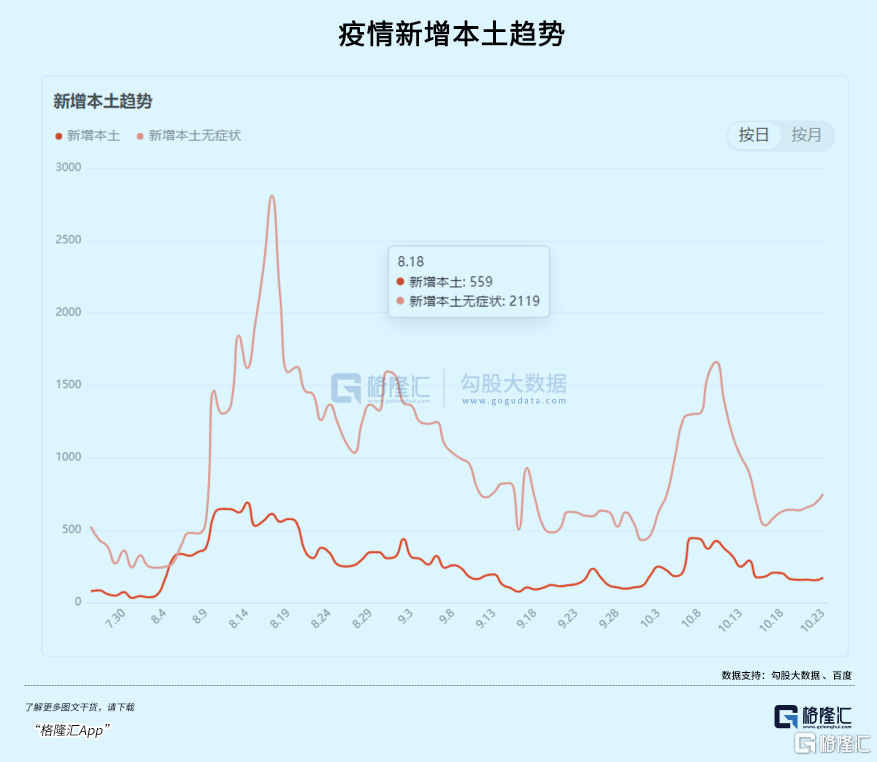

今日,国家统计局公布最新宏观经济数据。9月社零同比增长2.5%,8月为5.4%。其中,前9月餐饮收入同比下降4.6%,9月同比增速为-1.7%,8月为8.4%。白酒与线下餐饮深度捆绑,后者较为萎靡,也可以侧面反映出白酒消费的压力。 细分看烟酒类,9月销售额为465亿元,同比大幅下滑8.8%,是社零消费跌幅最大的细分领域。而今年8月,烟酒类同比增速为+8%。 从疫情数据来看,9月数据要好于8月。从这个维度看,9月烟酒类下滑,可能不仅是疫情的因素,还有内生性的因素。把时间拉长看,最近几年烟酒类增速为负数,大致有2次。其中一次是2020年3月新冠疫情刚爆发的时候,一次是今年上海静默的时候。而这一次烟酒类增速负增长,更多来源于内生性因素。这是今日食品饮料板块(含白酒)领跌大市的重要逻辑。 这样一来,有些打破市场对于白酒酒企保持当前超高业绩增长的幻想。在《白酒进入下行周期》、《白酒鬼故事越来越多》文章中,我们明确提及一个逻辑:疫情会让一部分白酒消费硬性消失(想消费但无法消费,被动减少)+宏观经济承受一定压力,主动性消费减少+一部分藏酒抛向市场,几个因素合力决定了白酒库存压力是很大的。 虽然今年上半年一些龙头还不能明显看出这种库存压力,但下半年这种压力会陆续浮出水面。这自然会传导至上游酒厂,业绩呈现压力,甚至变脸成为了可能。 市场对酒企业绩一致性的高速增长预期开始动摇,杀估值也就是必然。目前,中证白酒PE-TTM为31.6倍,处于最近10年中位数水平,离估值下限的22.19倍还有较大距离。可见,在今日白酒大跌之后,估值也没有太过便宜,基本还是处于相对合理的状态。从去年2月至今,白酒一直在还超高估值的债,要知道那时PE高达70倍以上。 除了以上基本面以及估值逻辑外,今日茅台之深跌,多少还是有些诡异,北向资金可能扮演了一些不光彩的角色。在今日之前的10个交易日内,北向资金持续大幅减持茅台91亿元,而同期茅台破位下跌,累计跌幅高达13%。而今日,北向资金为-179亿元。其中,茅台是减持重点,额度高达43.67亿元。

|

发表于 2022-11-8 12:45:35

发表于 2022-11-8 12:45:35