https://www.huxiu.com/article/682856.html

存储芯片骤然陡寒,且持续低迷恶化。

就在最近几周,全球三大存储芯片巨头轮番预警,短期内,业绩压力只会愈发沉重。

此次市场之消沉,甚至将三星电子掀下了全球最大半导体企业之位。据知名市研机构IC Insights预测,2022年第三季度全球半导体公司销售额排名洗牌,三星退居第二,台积电逆袭第一。

这下子,台积电算是切切实实证明了一把,把晶圆代工模式做到极致,照样能拳打IDM逻辑芯片老厂,脚踢存储芯片巨头。

台积电有多意气风发,对比之下的三星电子,就有多愁眉难展。

作为全球最大的存储芯片制造商,三星电子报告了自2019年以来的首次利润下降,预计其第三季度营业利润降幅将高达32%。

[color=rgb(153, 153, 153) !important]三星Q3利润预计大降32%(图源:路透社)

不止是三星,存储芯片产业的老二韩国SK海力士和老三美国美光科技也直面惨淡业绩:FactSet分析师预测SK海力士营业利润将同比下降约40%;美光科技预计其本季度利润下滑45%。

这些缠斗多年的老对手,此时成了同一根绳上的蚂蚱,一荣俱荣,一损俱损。

价格跌跌不休,复苏看不到头

作为半导体产业三大支柱之一,存储芯片的重要性无需多言,从手机、电脑到服务器,几乎所有的电子设备都离不开存储芯片。

知名市研机构Gartner的数据显示,2022年全球半导体行业预计总收入为6190亿美元,其中存储芯片约占27%。然而这个堪比“晴雨表”的芯片细分赛道,近期却频频亮起红灯。

随着消费者勒紧裤腰带,PC(个人电脑)、智能手机等消费电子陷入需求疲软,致使这些下游客户开始大规模清库存和削减订单,进而引发存储芯片产能过剩、价格下跌的连锁反应。

因坐拥三星和SK海力士这全球Top 2存储芯片巨头,存储芯片早已成为韩国工业的一张“名片”。

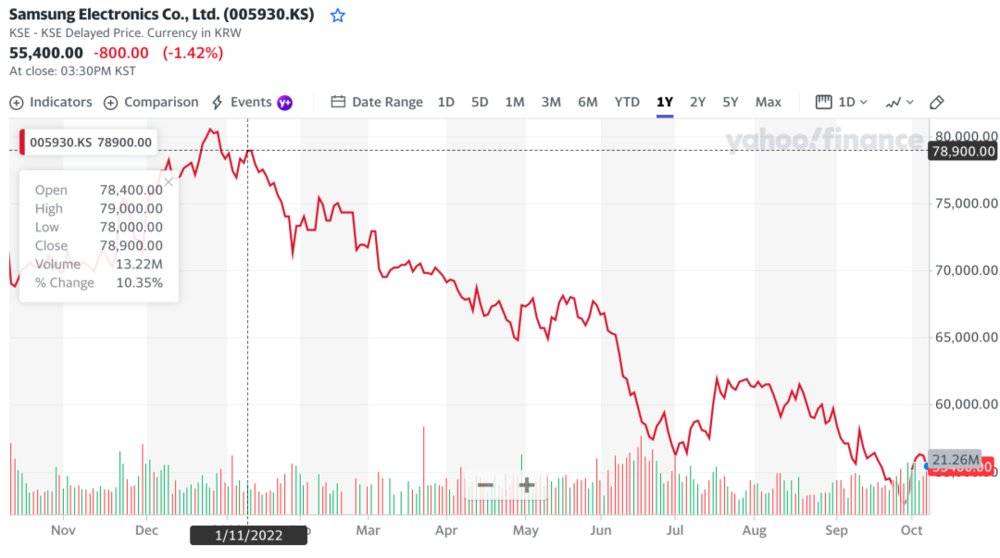

但今年市场的崩盘,正令韩国半导体股陷入低迷之气。自今年1月以来,三星电子的股价已下跌近30%,SK海力士的股价更是跌超30%。

[color=rgb(153, 153, 153) !important]三星电子过去一年股价变化

[color=rgb(153, 153, 153) !important]SK海力士过去一年股价变化

根据韩国统计局的数据,其8月半导体产量出现四年来的首次下降,较上年同期下滑1.7%,与7月报告的17.3%增幅相比急剧逆转;8月工厂出货量也连续第二个月下降,下降20.4%。自2018年1月以来,其芯片库存却飙升了67.3%。

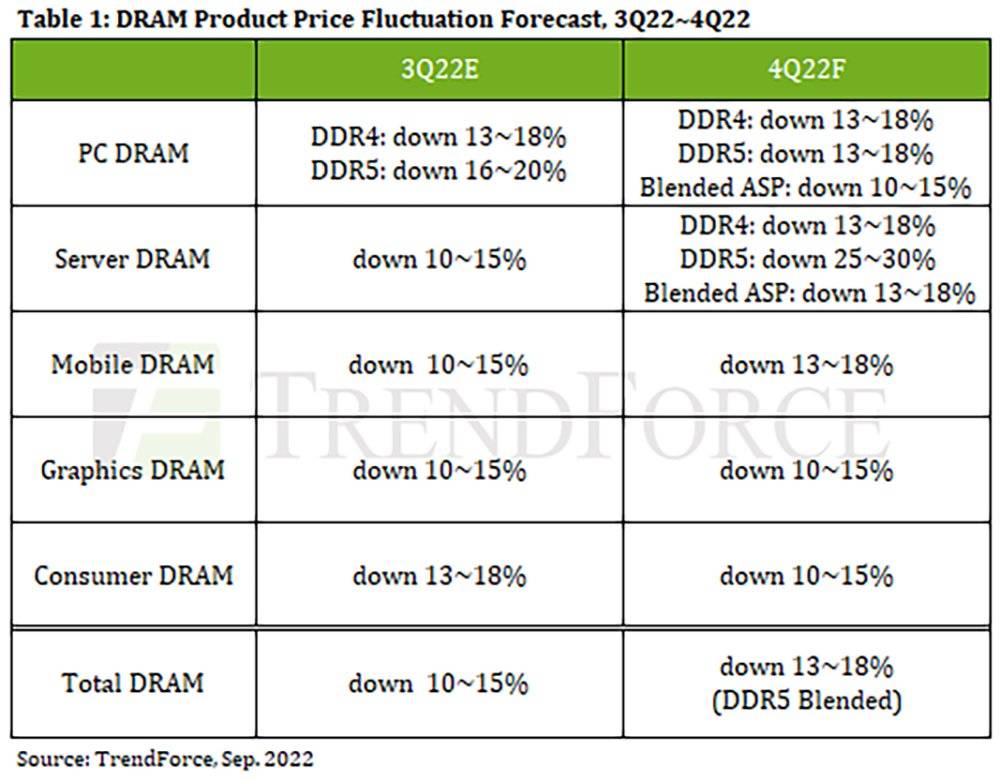

另据中国台湾市研机构TrendForce集邦咨询预测,DRAM和NAND Flash目前均已供过于求,随着库存过剩的增加,这两种存储芯片的价格预计将在第四季度和明年全年逐季下降,但两位数的下跌可能在明年春季结束,年底降至最低。

DRAM市场上还出现了“Q3/Q4合并议价”或“先谈量再定价”的情况,这也是导致DRAM价格在2022年第四季度跌幅扩大至13~18%的原因。

[color=rgb(153, 153, 153) !important]2022年第三季度、第四季度DRAM产品价格变化预测(图源:TrendForce)

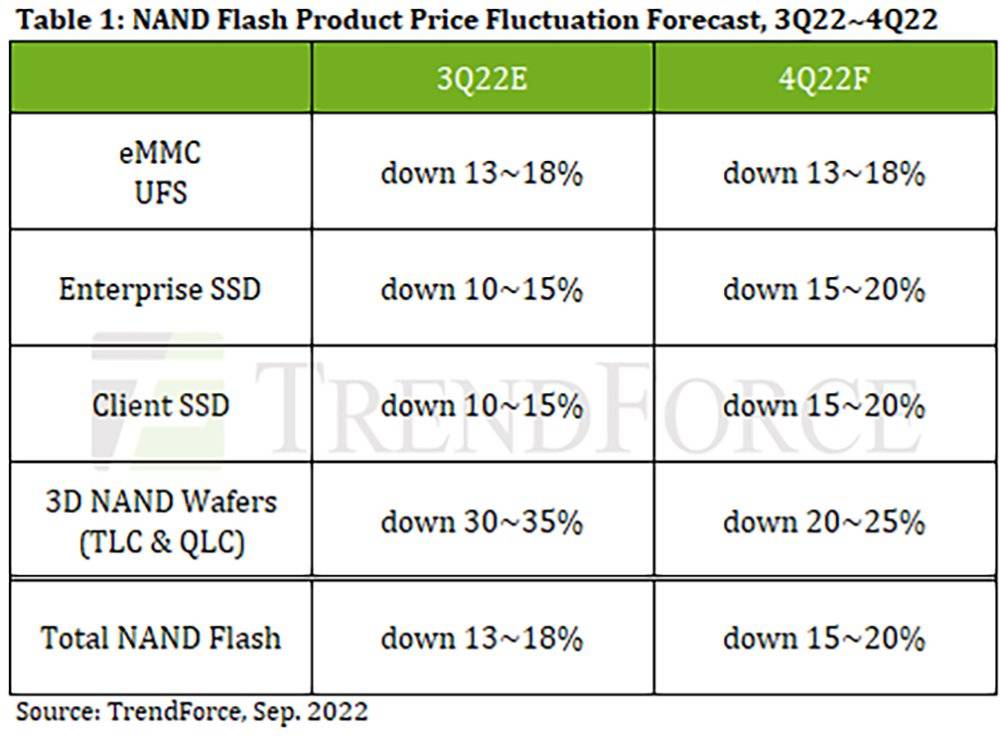

NAND Flash的需求也很疲软,工厂库存激增,致使2022年第四季度NAND Flash价格下跌15-20%。TrendForce预计大部分厂商的NAND Flash销售将在今年年底前正式跨入亏损区间,可能会采取减产等办法来减少亏损。

[color=rgb(153, 153, 153) !important]2022年第三季度、第四季度NAND Flash产品价格变化预测(图源:TrendForce)

据《韩国经济日报》报道,三星半导体业务的设备解决方案部门负责人Kyung Kyehyun在近期的一次内部活动中谈道,今年下半年存储芯片业前景黯淡,尚未看到明年复苏的势头。

“今年早些时候的普遍看法是,下半年会好于上半年,但从4月到5月,情况发生了巨大变化。”Kyung Kyehyun说,“世界变化太快了。”

一些业界较为乐观的预测,也认为存储芯片的库存恢复至健康状态,至少要等到明年上半年。

不过对于经历过好几波周期性供需失衡的存储芯片巨头们来说,眼下业绩虽然有些拉跨,但还远没到自乱阵脚的地步。

一边放缓生产,一边大兴基建

面对短期内难以缓解的供需失衡局面,各家存储芯片企业开始采取减少资本支出、减产等策略。

早在今年7月,SK海力士高管已在当季的财报会议警告称下半年需求可能会放缓,并预计出于对经济衰退的担忧,客户将显著削减成本并减少投资,打击服务器芯片需求和企业PC需求。

在其第二季度财报中,得益于亚马逊云科技(AWS)等大型云计算公司不断增长的需求,服务器业务已经是存储芯片需求中所剩不多的亮点。但SK海力士坦言,短期组件短缺、宏观经济的不确定性以及对消费部门需求的打击正在使服务器客户在下半年的支出方面变得保守。

考虑到环境的不确定性,SK海力士在财报会议上预告称,明年对其资本支出进行重大调整是“不可避免的”。美光科技亦计划在本财年进行价值80亿美元的资本支出,比去年同期减少30%。美光科技CEO Sanjay Mehrotra在接受采访时透露,公司正在放缓生产支出,以减少短期供应。

相比之下,据此前披露信息,三星将尽最大努力保持资本支出稳定,不会特意减少产能。

省归省,该花的钱还是得花。

长期来看,数据存储需求注定会持续上升,也将持续扩大存储芯片的市场规模。因此这些巨头们并没有吝于面向未来的投资,依然在忙碌地砸巨资做研发和建厂。

美光科技就在近期弄出了不少新动静,这厢借势美国芯片法案的政策东风,那厢拿着日本地方政府的援款。

今年8月,美国芯片法案正式通过,美光科技宣布承诺投资400亿美元(折合约2868亿人民币),以扩大其在美国的生产活动。这也是美国有史以来在存储芯片领域进行的最大投资,计划创造多达40000个工作岗位。

随后在9月底,美光宣布获得日本政府最高约465亿日元(折合约3亿美元、23亿人民币)的资金支持,用于在日本广岛建设先进的1β代DRAM制造工厂,以满足5G、人工智能、数据中心等创新解决方案的需求。

紧接着10月初,美光又宣布将在未来20年内投资高达1000亿美元(折合约7170亿人民币),引入EUV光刻机等最先进的芯片制造工艺及工具,在纽约州北部建设美国史上最大的巨型芯片工厂(Mega fab),以增加美光在美国本土的先进存储芯片供应。该项目实施过程中将从纽约州获得55亿美元(折合约394亿人民币)的援款,还会享受一些芯片法案相关的增款和税收抵免政策福利。

[color=rgb(153, 153, 153) !important]美光科技将在美国纽约州北部建造的新巨型芯片工厂(图源:美光科技)

美光想给世界上最先进的存储芯片贴上“美国制造”的标签,立了个10年目标:逐步将领先的美国制造DRAM的产量提高到全球产量的40%。

但排在美光前面的另外两大巨头,韩国三星和SK海力士,显然不会任由美光科技发起抢位战。

三星正在韩国平泽运营一条新的先进、大规模芯片生产线,这是三星迄今为止建造的最大的芯片制造工厂,同样配备了EUV光刻机,将生产从世界上最小的14nm DRAM、先进的V-NAND到5nm及更先进的逻辑芯片解决方案。

SK海力士亦表示将在未来五年内投资15万亿韩元(折合约105亿美元、751亿人民币),在韩国建设新的存储芯片制造工厂,新设施M15X预计在2025年初完成。

美国科技霸权下的逆全球化阴影

但对于韩企来说,眼下还有另一重阴霾,已经对它们隐隐施压。

先是在9月初,美国商务部长雷蒙多在介绍美国芯片法案细节时,提到获得美国政府资助的半导体公司10年内不能在中国建造“前沿或先进的技术设施”。而三星正计划在美国德克萨斯州建造一座价值170亿美元(折合约1219亿人民币)的芯片工厂,计划于2022年底开工,并在为此争取美国的芯片补贴。

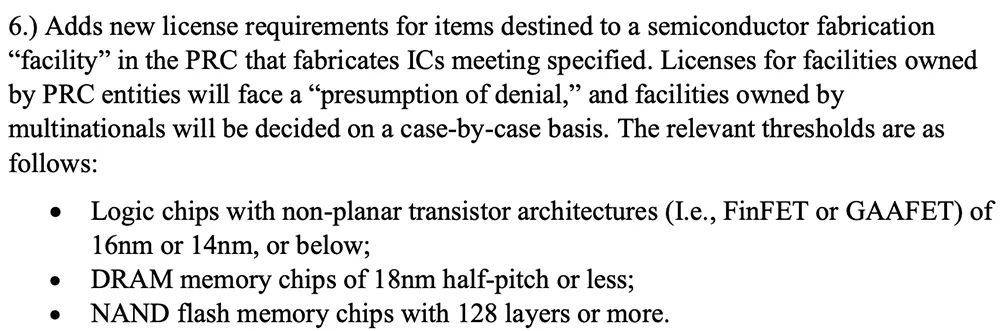

而后在上周,另一个噩耗传来:美国对中国再升技术铁幕,公布对中国先进芯片技术的出口管制新规。其中有一条规定要求是,如果美国供应商想申请向生产半间距不超过18nm的DRAM存储芯片、128层及更多层的NAND闪存芯片的中国当地半导体制造工厂供应设备,则需先向美国商务部申请获得许可。

[color=rgb(153, 153, 153) !important]美国出口管制新规部分条例

虽说法案提到对跨国公司可能网开一面,“根据具体情况做出决定”,但潜在的不确定性未来,还是可能会冲击在中国建有重要芯片工厂的韩国存储芯片企业:一旦美国拒绝给予许可,它们在中国的制造业务将承受损失。

据咨询公司Yole Intelligence的Walt Coon透露,SK海力士25%和三星38%的NAND晶圆生产位于中国,SK海力士约50%的DRAM生产位于中国。

中国是当前全球最大的芯片半导体市场,任何一家芯片公司都很难也不愿割舍这块“肥肉”。

“我们很难错过这样一个市场,而且有很多重要的客户。”来自三星半导体的Kyung Kyehyun曾谈道,“我们正在努力为这场冲突中的每个人找到一个双赢的解决方案。”

首尔Midas国际资产管理公司首席执行官Heo Pil-Seok认为,当前芯片行业面临的下行周期,不仅是由典型的供需动态驱动的,而且因地缘政治风险,它与以前的下行周期不同。

在他看来,美国政府的出口管制将进一步限制IT公司在中国的销售,很大一部分芯片需求将被削弱。如果AMD、英伟达等知名芯片设计公司不能在中国销售他们的芯片,存储芯片制造商的收益将进一步恶化。

裹挟在持续复杂多变的国际局势之中,韩国存储芯片巨头也开始更加注重对本土供应链的投资与扶持,以加强其未来的稳定供应。

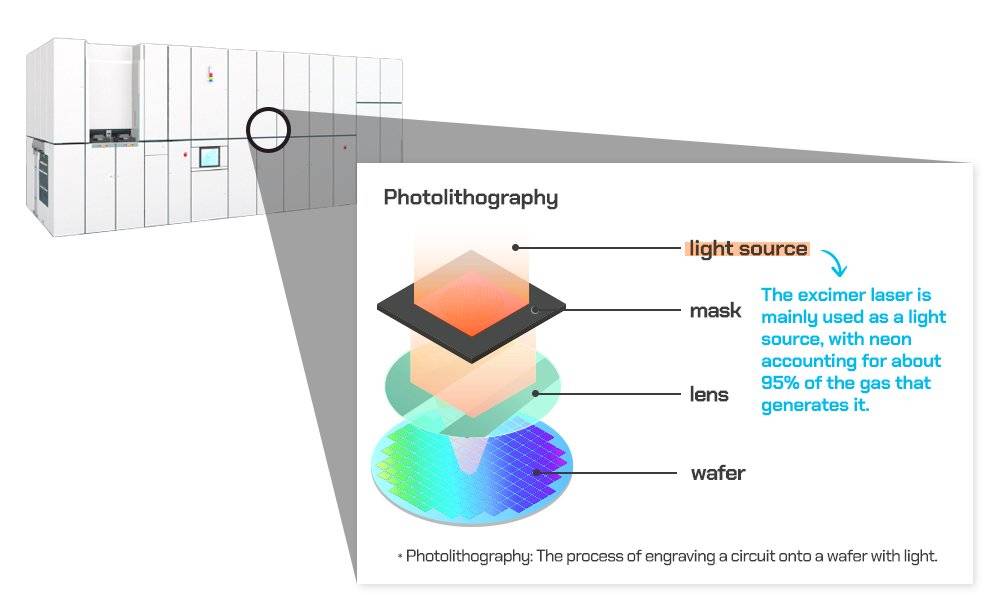

以半导体生产制造不可或缺的氖气为例,10月7日,SK海力士宣布在韩国首次成功实现氖气的国产化,并已在自有芯片制造中将引进率扩大至40%。其目标是到2024年将氖气国产化的比重提高到100%。

[color=rgb(153, 153, 153) !important]用于半导体光刻的氖气(图源:SK海力士)

根据中国台湾研究公司TrendForce在今年2月的一项研究数据,乌克兰提供了全球近70%的氖气产能。然而今年的俄乌冲突增加了氖气的供应风险,致使氖气一度价格飙升。对此,SK海力士与半导体专用气体制造公司TEMC和钢铁制造商POSCO合作,共同致力于实现氖气在韩国本土的生产。

SK海力士还计划从2023年6月开始,将用于半导体蚀刻工艺的氪气和氙气实现韩国国产化供应。

结语:寒冬将筛出有韧性的企业

作为全球存储芯片产业三巨头,三星、SK海力士、美光科技的初步业绩预告,加剧了一系列围绕存储芯片业的盈利下调和悲观预测。

但这只是严峻芯片寒潮的一隅。今年10月初,美国半导体行业协会(SIA)总裁兼CEO John Neuffer直言:“近几个月来,全球半导体销售增长停滞不前,8月份的月度销售额(环比)降幅为2019年2月以来的最大百分比。”

供需关系总是快速生变。去年还在因芯片供应短缺而赚得体满钵满、忙着扩产涨价的芯片企业们,此刻不得不开始为已然扩散的寒潮做打算。

但无论是回顾历史,还是看向长远的未来需求,周期总要循环,风暴终将过去,此起彼伏的市场危机与机遇会筛出能穿越周期长期跑赢的企业,也催生更多的技术创新。

|

发表于 2022-10-13 09:41:33

发表于 2022-10-13 09:41:33