|

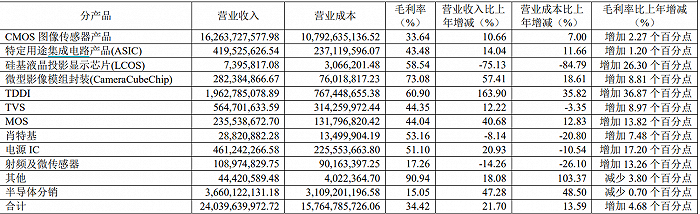

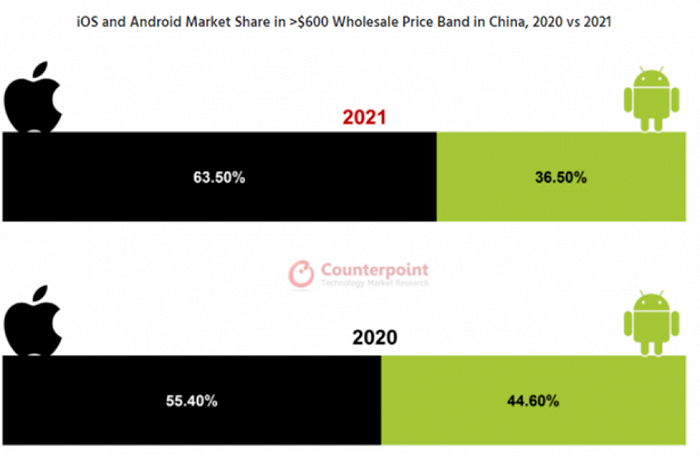

https://www.jiemian.com/article/7354389.html 韦尔股份(603501.SH)去年的业绩未能让投资者满意。 年报显示,韦尔股份营收和净利润分别为241.04亿元和44.76亿元,分别同比增长21.59%和65.41%。此前,公司预计2021年归母净利润为44.68亿元到48.68亿元,实际净利润仅比业绩预告下限高出800万元。 受此利空消息影响,4月19日韦尔股份跌停,报收164.44元/股。相比去年的最高价,公司股价已经腰斩。 以上下半年为界看,韦尔股份营收2021年上半年高速增长,下半年则收入陷入下滑,公司在2021年三季度和四季度的营收分别同比下滑了1.01%和1.13%。 分产品看,韦尔股份CMOS传感器收入162.6亿元,同比增长10.66%,TDDI(触控与显示驱动器集成芯片)收入19.6亿元,同比增长163.9%,半导体分销收入为36.6亿元,同比增长47.28%。  数据来源:公司公告,界面新闻研究部 数据来源:公司公告,界面新闻研究部韦尔股份2021年下半年收入增长陷入停滞的主要原因可能是CMOS图像传感器销售放缓。 一般来说,电子行业下半年为销售旺季,收入应该高于上半年。2021年上半年,韦尔股份CMOS图像传感器芯片收入为90.82亿元,据此计算2021年下半年CMOS图像传感器收入为71.82亿元,反而低于上半年。 安卓系手机在高端市场份额下滑可能是主要原因,韦尔股份CMOS图像传感器的主要目标市场是安卓系中高端手机手机。根据市场调研机构Counterpoint的统计,中国600美元以上手机市场中,2020年安卓系手机市场份额为44.6%,2021年则下滑至36.5%。  数据来源:counterpoint,界面新闻研究部 数据来源:counterpoint,界面新闻研究部此外,2021年下半年受芯片短缺,零部件涨价影响更为严重,手机供应链十分紧张。IDC报告显示,全球2021年第三季度和第四季度智能手机市场分别同比下滑超过6.7%和3.2%。 实际上,韦尔股份2021年下半年的业绩成长更多来自于芯片涨价,公司2021年三季度和四季度的毛利率分别相比上年同期增加7.59%和7.88%。除半导体分销业务外,各产品毛利率相比上年都有不同程度增加。 韦尔股份称,“由于TDDI(触控与显示驱动器集成芯片)产品市场供需关系较为紧张,导致 TDDI 产品平均毛利率大幅增长”,从2020年的24.03%提升至2021年的60.9%。公司主营产品CMOS图像传感器芯片的毛利率也增加了2.27个百分点。 此外,韦尔股份研发费用资本化率从2020年的17.75%增加至2021年的19.45%,也变相挤出了一部分净利润。 展望2022年,韦尔股份增长仍有压力。 首先是芯片的紧缺可能在2022年下半年开始逐步缓解,公司前期涨价带来的利润不具备可持续性。 第二是手机市场需求依然低迷。根据信通院的数据,2022年1~2月份,国内手机的总出货量为4790万部,同比下滑22.6%。此外,疫情因素导致昆山等地电子零部件工厂开工率不足,短期内手机市场依然不容乐观。 第三是两大下游行业同样面临增长压力。韦尔股份在2021年报中提到,公司半导体设计业务营业收入的增长主要是来源于公司图像传感器解决方案在汽车及安防等领域收入实现较大幅度增长。我国两大汽车产业基地吉林省和上海市先后受到疫情波及,汽车产业供应链形势不容乐观。而在安防领域,也受到地方财政开支紧张的制约。 目前韦尔股份静态市盈率为32.21倍,但公司今年要维持30%以上的增长有很大难度。 |

发表于 2022-4-19 14:51:01

发表于 2022-4-19 14:51:01

楼主

楼主