|

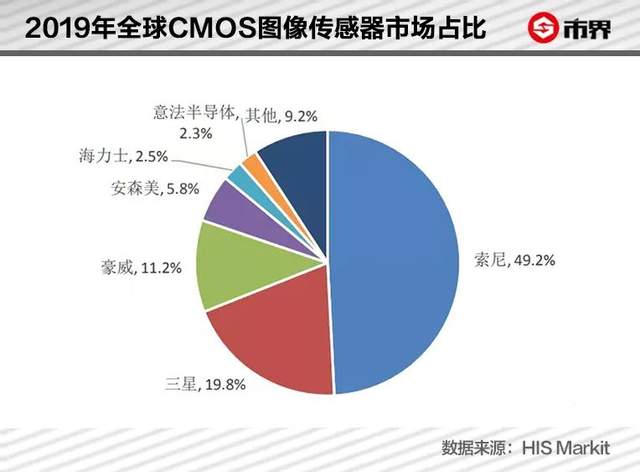

2020年12月21日 文/ 编辑/ 来源:市界 低调的韦尔股份董事长虞仁荣,悄悄地成了中国芯片行业首富。 这位54岁的清华高材生,甚至在网上找不到一篇完整的报道。 2018年,虞仁荣以83.5亿元的资产,排在福布斯中国富豪榜第261名。仅两年后,虞仁荣身家翻了6倍,以513.8亿元排到福布斯中国富豪榜65位,成为搞芯片的人中最能挣钱的。 比虞仁荣的身家涨得更夸张的,是韦尔股份的股价。 有多夸张呢?2017年5月4日,韦尔股份上市发行价是7.02元。截至2020年12月18日收盘,韦尔股份的股价是233元,三年多涨了33倍。 韦尔股份成立于2007年5月15日,是国内少数几家同时具有半导体产品研发设计和强大分销能力的企业之一。2019年,在蛇吞象式并购北京豪威之后,韦尔股份成为图像传感器芯片市场的世界第三,前两位分别是索尼和三星。 虽然韦尔股份的市场份额没有做到世界第一,但是在图像传感器芯片这一细分领域,韦尔股份已经能够满足高端智能手机摄像头模组的需求。 即便索尼和三星不给中国供货,国产的小米、华为旗舰手机,已经可以用韦尔的图像传感器芯片配合国内的光学镜头,提供性能优异的手机摄像头。 不久前发布的小米10至尊版,用的其实已是小米联合韦尔股份旗下子公司北京豪威定制的相机模组。现在这款摄像头在DxoMark排行榜上排行世界第二,仅次于第一名的华为Mate40 Pro。华为摄像头除了主摄之外的其他几个镜头,其实也有豪威的影子。 以上都奠定了韦尔股份股价腾飞的基础。 从2019年初悄然开始的科技股牛市中,在技术和市场上都没有明显短板且有不错增长潜力的韦尔股份,是绝佳的追捧标的。 韦尔股份的商业模式也很有意思,市场和技术是韦尔股份不可或缺的两个支撑。韦尔股份以分销起家,在芯片分销市场上多年的摸爬滚打,又指导韦尔股份的技术往市场需求更迫切的方向发展。 了解这个小众低调优质的国产芯片龙头的崛起过程,可以明晰国产技术替代化将会面临哪些难题。 01 分销和技术的两条腿 虞仁荣生于宁波,是著名的清华大学无线电系85级校友。 这届清华校友后来支撑起了中国半导体领域的半壁江山,紫光集团董事长赵伟国、兆易创新创始人之一舒清明、卓胜微电子联合创始人冯晨晖、格科微电子创始人赵立新、燧原科技创始人赵立东,都是清华大学无线电系85级校友。 韦尔股份、兆易创新、紫光国微、卓胜微等芯片巨头,都是这届清华校友的成就。 这届清华校友自称为“EE85”,在上世纪混沌未开的中国半导体领域搅动风云,合纵连横,与外资搏击,诞生了无数脍炙人口的故事。 当初低调的虞仁荣,后来居上悄悄成了这届校友中最有钱的人。 其实,上大学时,虞仁荣就是这群理工男中比较有钱的人。 在为数不多的虞仁荣的报道中,有两个颇为有趣的桥段:“虞仁荣大一时通宵打麻将,第二天8点参加一个全校数学竞赛,结果还拿了一等奖。”“他把海淀的卷子拿到保定去兜售,成功让自己成为同学中比较有钱的人。” 邵逸夫曾评价说:“宁波人从小就立志做大事,头等大事就是经商。一生从商,终生忙碌。” 和同学们相比,宁波人虞仁荣不只醉心于技术,还能做生意。这种特质也贯穿到韦尔股份日后的发展过程中。 1990年“EE85”毕业时,同级校友各奔西东,虞仁荣进入浪潮集团做工程师。在虞仁荣加入那一年,浪潮刚研制出全球第一台中文寻呼机,并开发制定了全球第一个汉字寻呼标准,沿用至今,辉煌正盛。 但显然,枯燥地搞技术,压抑不住虞仁荣身体里宁波人经商的躁动引子。 在浪潮干了两年后,虞仁荣决定跳槽,成为香港龙跃电子北京办事处的销售经理。这家主营代理分销电子元器件的公司,现在中文互联网上已没有任何痕迹。 虞仁荣在龙跃电子一干6年,摸爬滚打,行业脉络日渐熟稔。1998年2月,虞仁荣自立门户,创建了华清公司,做贸易代理生意。 那几年中国经济一年一个台阶,全球化浪潮扑面而来。国产芯片崭露头角,在电子通讯领域应用越来越广泛,已有几个品牌冒出头来。 华清公司通过代理美国半导体巨头安森美的产品,好的时候一年能有1000多万美元的利润。 技术头脑和贸易头脑兼具的虞老板,有笔账算得很清楚:如果不仅仅做分销,赚的钱可能无法想象。2007年,虞仁荣在上海成立一家半导体元器件设计公司——韦尔股份。 早期韦尔股份和华清公司在股权上没有隶属关系,后来两家合并成一家,成了现在上市公司韦尔股份的两大主体业务——代理销售和研发设计。 这两项业务并行形成的商业模式,成为了韦尔股份的核心竞争力,也是韦尔股份颇为骄傲的地方。与搞技术的相比,兼具分销业务的韦尔股份更懂得做生意,更懂客户需求,也更有资源。与纯粹搞分销的相比,韦尔股份有技术,能深度定制,能直接提供产品。 因此,上下游的生意伙伴发现,与韦尔股份做生意就是会比其他家更省心。 举个例子,在手机从功能机向智能机转化的时期,韦尔股份与联想、联发科、龙旗等客户沟通之后,发现了他们的一个共同痛点:在充电口的保护上有一些新的要求。这要求起静电防护作用的瞬态二极管(TAS)产品要技术革新。 随后,韦尔股份提出了自己的想法,反复印证后,用1年左右做出了样品。 结果,韦尔股份这个产品成为改变客户整个应用的一个方案。后来,外资供应商恩智浦(NXP)等都开始参考这个方案。但等他们的产品上市,韦尔股份已然抢占了市场。这项业务后来成为了韦尔股份最挣钱的业务之一。 两条腿走路让韦尔股份走得更稳也更远,其营收从2012年的10.06亿元,增长到2018年的39.64亿元。 但令虞仁荣烦恼的是,市场并不认可韦尔股份的科技属性。 2018年,韦尔股份39.64亿元的营收中,代理销售营收贡献31.3亿元,占收入比重近80%;而毛利率更高的半导体设计及销售业务,营收8.3亿元,仅占收入比重20%。 因此,在市场看来,韦尔股份不过还是一个分销商,而不是一家真正的芯片企业,其股价长期横盘,表现平平。 直到虞仁荣完成那场蚂蚁吞大象的惊天收购,韦尔股份才开始一飞冲天。 02 天价蛇吞象背后 虞仁荣并非不知道韦尔股份发展的症结在哪,只是缺乏契机。老牌数字图像处理方案提供商北京豪威,正是韦尔股份的良药。 2018年8月14日,韦尔股份发布重大资产重组预案,公司拟以33.88元/股发行约4.43亿股股份,收购北京豪威96.08%股权、思比科42.27%股权、视信源79.93%股权,同时拟募集不超过20亿元配套资金。标的资产股权估值为149.99亿元。 这三个标的中,北京豪威是重头戏。在此之前,虞仁荣控制的企业绍兴韦豪,已经持有北京豪威17.58%的股权,为其第一大股东。 2019年7月,这笔交易正式完成。韦尔股份由此顺利驶入火热的CMOS图像传感器领域,成为仅次于索尼和三星的全球第三大图像传感器解决方案巨头。 超大靶面CMOS图像传感器 2018年韦尔股份决定收购北京豪威时,北京豪威的资产总额几乎是韦尔股份的5倍,净资产是其近8倍。 在不考虑20亿元配套融资的情况下,交易完成后,虞仁荣持有上市公司韦尔股份的股权比例将会从61.32%大幅降至32.7%,但仍为上市公司控股股东、实际控制人。 但虞仁荣赌赢了。从把北京豪威整合完毕开始,韦尔股份就开始了腾飞。经过财务报表合并,韦尔股份2019年三季报公司总营收规模已经达到了94.06亿元,同比增长40%。其2019年归属于上市公司股东净利润4.66亿元,同比增长221.14%。 北京豪威为什么这么值钱? 北京豪威的前身,实际是美国老牌科技巨头豪威科技,2016年被中方财团联合收购。有意思的是,清华的元素辗转于这个故事的开始和结束。 首届全球IC企业家大会暨第十六届中国国际半导体博览会,豪威科技 美国豪威科技成立于1995年5月8日,总部位于加州Santa Clara。作为业内领先的CMOS影像解决方案提供商,豪威科技的业务领域分布在手机、笔记本、汽车、安防、机器视觉、医疗等的影像市场。截至2018年,美国豪威CMOS传感器累计出货超过65亿颗。 美国豪威的联合创始人有四个,董事长兼CEO洪筱英是上海交通大学1955届校友,另一创始人兼COO陈大同为清华大学无线电系1977届校友,Raymond Wu负责市场营销,T.C Tshu负责数字电路。 在公司初期,研发团队骨干大多出自清华,COO陈大同当年为了夯实公司技术班底,去清华请了几个牛人,包括何新平(清华80级半导体专业第一名)、刘军、杨洪利、董其(82级半导体专业前两名)。 这为后续中资财团收购,以及虞仁荣的收购奠定了基础。 2015年起,全球半导体产业开始躁动,并购异常活跃,资源加速整合,优势企业愈加强大。2015-2017年,全球半导体产业共有7起超过100亿美元的顶级规模并购交易。在此之前,全球半导体产业史上超过100亿美元的顶级规模并购交易仅8起。 眼看着强者恒强,后来者机会愈加渺茫,中国显然不可能坐视不理。 在资金上,2014年千亿规模的国家集成电路产业投资基金成立,连带着撬动了地方集成电路产业投资基金超过5000亿元。在政策上,进一步放宽了中国企业对外投资的审批规定,发改委、商务部审批备案权限开始下放,支持中国企业进行跨境并购交易,鼓励上市公司兼并重组。 豪威科技实力雄厚,创始人和团队又有深厚的清华背景,再加上主要创始人洪筱英年事已高,把公司卖回中国,是一个令人满意的结果。 在此背景下,2014年8月,豪威科技宣布收到以一家北京公司Hua Capital为首的投资财团的现金收购要约,报价为每股29美元。 长达一年半的多方博弈之后,2016年2月,中信资本、北京清芯华创投资管理有限公司和金石投资有限公司组成的财团宣布完成对豪威科技的私有化,收购价格约19亿美元。 其实在2017年,上市仅一个月的韦尔股份曾企图从多家股东处收购豪威科技股份。虽然虞仁荣费尽力气,但收购还是在历经4个月努力后没成功。 2017年9月21日,韦尔股份发公告称,持有北京豪威13.464%股权的珠海融锋不愿意把股权转让给韦尔股份。同时,珠海融锋表示,不会放弃优先购买权。 为啥珠海融锋不愿意出让股份?因为虞仁荣的清华大学校友张学政不肯将这块肥肉拱手相让。 珠海融锋实际控制人,是闻泰科技董事长张学政。张学政是清华大学毕业的硕士,同样在五道口叱咤风云过。 闻泰科技是中国最大的ODM公司。所谓ODM即是“原始设计商”,是一家厂商根据另一家厂商的规格和要求,设计和生产产品。受委托方拥有设计能力和技术水平,基于授权合同生产产品。 闻泰科技与中国移动联合制作,基于高通芯片,骁龙X55 5G调制解调器及射频系统(LGA) 作为国内最大的手机解决方案商,张学政一直想让闻泰科技向上游整合,所以当初张学政参与私有化豪威科技,不仅是为了财务投资,进行战略整合才是真正目的。 豪威科技的技术和业务,能显著提升闻泰科技摄像头业务的技术设计能力。这么一块肥肉,张学政不可能放手。 所以,韦尔股份的第一次收购以失败告终。 为啥事情后来出现转机?因为张学政找到了另一只更适合的大象——安世集团,才决定放手豪威科技,给韦尔股份留下了机会。 虞仁荣因此得以完成心愿,给韦尔股份插上腾飞的翅膀。 03 并非高枕无忧 北京豪威在2019年三季度成功并表韦尔股份的财报后,效果立竿见影。 在2020年半年报中,上半年韦尔股份半导体设计业务实现收入68.91亿元,占上半年度主营业务收入的85.85%,较上年同期追溯调整后增加了42.69%;半导体分销业务实现收入11.36亿元,占上半年度主营业务收入的14.15%,较上年同期增长32.45%。 韦尔股份俨然从一家分销业务为主的公司,摇身一变成了一家半导体设计为主、分销业务为辅的芯片公司。 收入结构变了,股价当然不可同日而语。截至2020年12月17日,韦尔股份的动态市盈率为85.87倍,是标准的芯片企业高估值水平。 但在韦尔股份一飞冲天之后,大股东开始密集减持。 11月21日,韦尔股份发布公告称,控股股东虞仁荣拟减持900万股,占韦尔股份总股本的1.04%。据公告,虞仁荣的减持计划将于12月14日开始实施。按照韦尔股份现在233元水平的股价来算,虞仁荣此次套现接近21亿元。 除了虞仁荣之外,董事会秘书贾渊、青岛融通、华清银杏、华清龙芯、华清博广,从10月份开始,纷纷进行大规模高位套现。 股东在股价高位套现无可厚非。但如果耗费心力并购豪威,只为了炒股,就只能是辜负了市场和投资者给予的高估值信任。 韦尔业绩虽然倍增,但远没有达到高枕无忧的地步。无论是自己面对的竞争还是外部环境的复杂,都颇为棘手。 北京豪威所处的CMOS图像传感器领域,是个热门细分行业,但是同时面临着巨头的强大竞争。 2019年,HIS Markit的数据显示,按照产品价值来统计的话,北京豪威在全球CMOS图像传感器市场占比11.2%;索尼第一,占比为49.2%;三星占比19.8%。 但是10年前,豪威才是这个行业的龙头老大。 2011年之前,豪威是苹果iPhone4的供应商,拥有接近50%的市场份额,彼时索尼的市占率仅有7%左右。豪威因为率先将CMOS技术从前照式(FSI)转变为背照式,俘获了苹果的芳心,苹果这一组件的供应商从Aptina变成了豪威。 2013年,iPhone 5S开始采用索尼率先取得技术突破的堆栈式CMOS,便直接踢开了豪威,把订单交给索尼。 凭借此技术突破,索尼一举成为手机CMOS领域的霸主。堆栈式结构能在减少芯片体积的同时优化图像质量,使像素层面积占比提升到90%,并大幅降低CIS芯片物理尺寸,从而降低成本。 此技术豪威并非没有掌握。但掌握之后,产能又成为另一个致命问题。豪威是Fabless模式,自己只管设计不管制造。这样虽然轻装上阵,但是相比索尼和三星等IDM企业,无法掌控生产端。当年iPhone4全球爆卖时,豪威有心无力,有技术没有货,反而是技术更胜一筹、又能让自家制造厂加班加点的索尼抓住了大鱼。 经此一役,索尼翻身成为行业老大,豪威逐渐没落,大多产品只能用作低端,或者主摄像头以外的副摄像头产品,令人唏嘘不已。 索尼的爱波机器狗可通过眼睛上的CMOS照相机记录陌生人的形象动作 当年豪威卖身中资财团,创始人洪筱英也是希冀能够依靠中国成熟发达的产业链,补足豪威科技的短板。 韦尔股份集成了豪威现有的技术和市场,但是芯片产业技术更迭飞速,能否在技术竞争上跟上节奏,追上甚至超越索尼三星,这才是投资者对于韦尔股份的期待。 韦尔股份的主要竞争对手索尼、三星、On-Semi、海力士和意法半导体,均为自有工厂的IDM模式。当外部环境复杂恶化,半导体行业的Fabless模式俨然成为一把双刃剑。 2019年,中国芯片设计公司达1780家,IC设计销售额首超3000亿元。除了手机处理器芯片领域知名的海思、紫光展锐,韦尔股份是图像传感器和电源芯片领域比较有代表性的企业。 在半导体完整的产业链条中,芯片设计的国产化替代已经起色非常大,但是在制造领域依旧一言难尽。 因为在芯片产业链上,半导体设备和材料成为卡住中国半导体行业的两个主要链条,也让中芯国际、兆易创新等公司时刻担心来自美国的制裁。韦尔股份当然也面临这些风险。 半导体上游原材料市场每年超300亿美元,分为硅片、CMP材料(抛光材料)、光刻胶、光掩膜版、电子特种气体、湿电子化学品、靶材等,当前国产化率均不超过25%。这一部分现在靠并购实现的难度很大,各国的半导体技术封锁越发趋严。 另一个芯片国产的关键是设备,刻蚀机、光刻机、沉积设备、清洗设备、测试设备等的国产化率仅为12%。 韦尔股份和中国半导体产业的兴衰,关联密切。韦尔股份用一次世界级的并购完成了一家芯片企业从无到有、从小到大、从贸易到技术的转型,又以奠定了以研发为本、以市场为根的经营模式。 但最后一步,需要所有中国半导体产业公司共同完成——中国半导体下游产业链的长期兴盛,需要上游硬科技的自主化。 这是一个长期的、繁复的、一荣俱荣一损俱损的难题。 作者|李曙光 编辑|胡刘继

|

发表于 2020-12-22 22:37:21

发表于 2020-12-22 22:37:21