|

https://www.jiemian.com/article/7595713.html 记者 |曹立CL 编辑 |陈菲遐

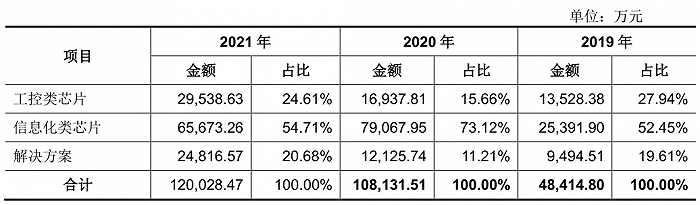

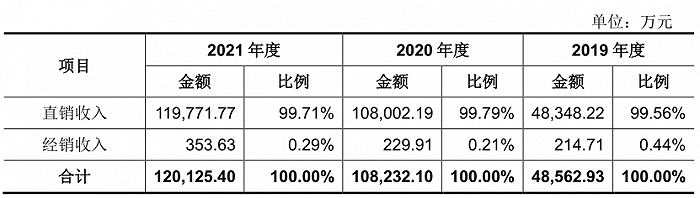

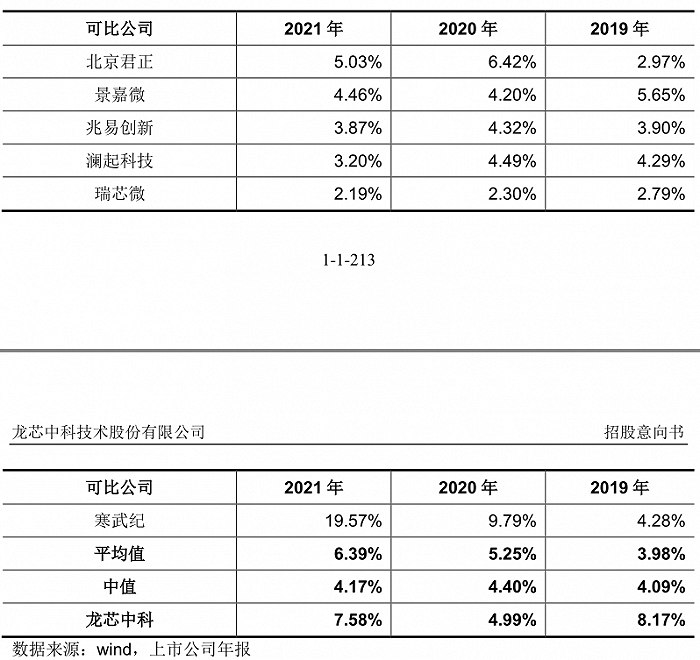

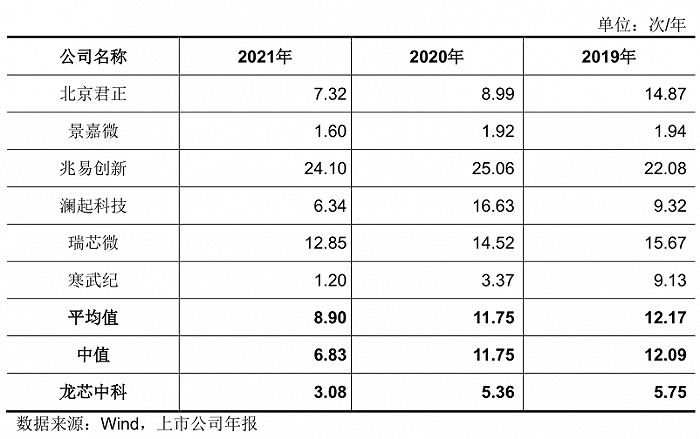

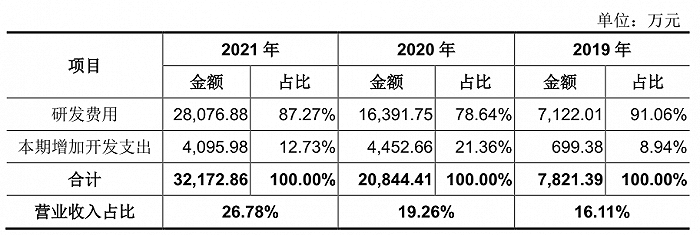

有“CPU第一股”之称的龙芯中科(688047.SH)将于今日开启申购。此次IPO龙芯中科发行价为60.06元/股,估值为240亿元,对应2021年静态市盈率为101倍。这也是中科院计算所继联想集团(00992.HK)、中科曙光(603109.SH)、寒武纪(688256.SH)之后的第四家上市公司。 此前,龙芯中科董事长胡伟武提出“坚持为人民做龙芯”的口号,情怀感拉满。胡伟武曾说“CPU不是用来开鉴定会的”,如今这家国产CPU厂商也将迎来资本市场的“鉴定”。龙芯中科的业务到底是什么?240亿市值背后含金量多少? 发展自主指令集架构之争龙芯中科主营产品为面向嵌入式、工控/终端、桌面/服务器三大场景的CPU及相关解决方案,是A股中唯一一家基于自主指令集架构设计芯片的公司。 指令集架构搭建了软硬件之间的桥梁,是芯片设计的“根技术”。目前全球主流电子产品基于两种指令集架构,即基于X86指令集架构的“Intel+Windows”体系和基于ARM指令集架构的“ARM+Android”体系。龙芯中科在2021年推出了自主指令集架构LoongArch,胡伟武在接受媒体采访时表示,“龙芯团队的初心是要建立自己的生态体系,成为IT产业体系的第三极”。 是否要发展自主指令集架构,在我国信息产业已经经历超过15年的长期争论。 使用自主指令集架构的优势主要有三点:一是不存在授权问题。86指令集架构并没有公开对外授权渠道,获得极为困难,国内仅有海光和兆芯两家公司分别通过合资的方式获得,ARM指令集架构的架构级授权同样较难获取,国内仅有飞腾和鲲鹏两家公司基于ARM架构级授权设计服务器级CPU。对于这些企业来说,即使获得了授权,一旦发生极端事件,也存在断供风险,即无法获得最新的指令集架构,造成产品落后。 二是节省授权费。2016年,海光公司从AMD公司获得了X86的Zen架构授权,花费高达2.93亿美元。 三是有可能获得更高的产业地位。外部指令集架构及IP核短期内可以加快芯片企业的研发进度,但从长期看也是一种限制,芯片企业研发团队丧失了从指令集架构到芯片版图的完整研发能力,最终在产业中只能跟随而无法超越。与之相应,国内自主的软件体系在X86和ARM指令集架构之上也无法建立起来。 当然,使用自主指令集架构的劣势也十分明显。一是无法站在巨人的肩膀上。早期自主指令集架构芯片性能和市场主流水平有很大差距,当然随着摩尔定律趋于极限,这种差距正在逐步缩小。学术研究指出,Intel CPU的单核性能在1985年到2003年之间每年平均提升52%,在2003年到2010年之间每年平均提升23%,在2010年到2015年之间每年平均提升12%,2015年之后每年平均提升3%到4%。龙芯中科最新的3A5000芯片和市场主流芯片的差距是四年,而上一代的3A4000芯片推出时和市场主流芯片相差十年。 二是缺乏自主编程框架和语言。胡伟武认为,当前自主CPU和操作系统的整机产品需要进行无休止适配的关键原因是现有的应用都是基于“别人”的编程框架编出来的,如Window的.NET Framework(C#语言),而现有国产操作系统缺乏自主编程框架和语言,并不是真正意义上的自主操作系统。龙芯中科目前正在着手研发自主编程框架和语言,胡伟武预计2023年或2024年有望研发成功。 三是兼容性问题。也是最致命的问题,如果芯片不使用X86或ARM指令集架构,那么在运行基于Windows和Android开发的软件时,会遇到兼容性问题,自主指令集架构芯片厂商需要提供一系列的软件兼容框架来对X86或ARM指令集架构进行“翻译”,这套翻译系统不仅研发工作量和难度都很大,也会有一定的效率损失。 解决方案导向的芯片设计公司因此,对于龙芯中科来说,光为客户提供芯片是不够的,还需要与之配套的解决方案。这也决定了其商业模式不同于一般的芯片公司。 2019年、2020年和2021年,龙芯中科分别实现主营收入4.84亿元、10.8亿元和12亿元。工控市场具有自主性要求高、生态壁垒小的特点,成为公司早期产品的主要应用领域;后续公司安排专门部门进行信息化市场的推广工作,结合不同省份地域特点,设立子公司贴近服务客户,信息化类芯片成为公司的主要收入来源;报告期内解决方案收入占比分别达到19.61%、11.21%和20.68%。 解决方案是指“公司根据信息化与工控客户的应用场景需求,基于龙芯处理器,以开发板及配套软硬件模块的形式,为客户定制包括桌面、服务器、云计算、网络通信安全产品、工控互联网、行业应用等多种类产品参考方案”。  数据来源:公司公告,界面新闻研究部 数据来源:公司公告,界面新闻研究部在销售模式上,龙芯中科采取了直销为主的方式,且直销比例接近100%,这种情况在to G(政府)类芯片公司中较为常见。  数据来源:公司公告,界面新闻研究部 数据来源:公司公告,界面新闻研究部龙芯中科目前并未披露其前五大客户的具体名称,但招股书中提到,公司主要客户为央企集团和大型民营科技企业且较为集中,2019年、2020年和2021年,公司前五大客户收入合计占营业收入的比例分别为 67.92%、70.24%和60.86%。 直销模式一定程度导致龙芯中科销售费用率偏高,2019年、2020年和2021年分别为8.17%、4.99%和7.58%,而同期行业中值分别为4.09%、4.4%和4.17%。 在龙芯中科列举的可比公司中,景嘉微(300474.SZ)和寒武纪(688256.SH)都是以to G业务为主的公司,且都以直销为主,这两家公司的销售费用率也同样偏高。  数据来源:公司公告,界面新闻研究部 数据来源:公司公告,界面新闻研究部较高的to G类业务比例往往导致较低的应收账款周转率,龙芯中科2019年、2020年和2021年的应收账款周转率分别为5.75、5.36和3.08,均低于行业均值,但高于景嘉微和寒武纪。  数据来源:公司公告,界面新闻研究部情怀背后该怎么计算? 数据来源:公司公告,界面新闻研究部情怀背后该怎么计算?值得注意的是,龙芯中科净利润中政府补助的比例较高,2019年、2020年和2021年计入当期收益的政府补助金额分别为9186万元、2884.6 万元、8139.1万元,占当期利润总额的比例分别为44.95%、29.76%、31.88%。 与此同时,龙芯中科研发投入资本化金额也较大,2019年、2020年和2021年分别为699.4万元、4452.7万元和4096万元。  数据来源:公司公告,界面新闻研究部 数据来源:公司公告,界面新闻研究部如果将政府补助和研发投入资本化,龙芯中科净利润的含金量其实并不高, 龙芯中科2022年上半年的业绩也不乐观,这也给其上市后的前景蒙上了一层阴影。公司预计2022年上半年营业收为约4亿元至5亿元,同比减少约28%-11%;预计实现扣除非经常性损益后归属于母公司股东的净利润约0.14亿元至0.66 亿元,同比减少0.38亿元至增加0.14亿元。公司对此的解释是,信息化类客户正处于向最终用户集中交货验收阶段,新批次的采购有所滞后,并且产品交付工作受到了疫情影响。 相较过去的净利润,更重要的是龙芯中科未来的定位。 最好的情况是,龙芯中科靠“翻译”系统和自主编程框架开拓出信创和工控市场之外的大众消费市场,成为ARM和X86指令集架构外的“第三极”,那么它将有可能成为科创板市值最高的公司,这意味着到那时,有大量中国软件企业在用龙芯中科的编程框架和语言来写代码,这个概率目前看还很小。 次优的情况是,龙芯中科凭借自主指令集架构的成本优势,在信创市场逐渐蚕食采用X86和ARM指令集架构的国产芯片市场份额,但仍然无法进入大众市场,这样的情况下撑起目前240亿元估值也是绰绰有余。2022年6月,龙芯中科推出首款针对服务器市场的3C5000 CPU,届时信创服务器CPU的招标市场将成为3C5000的试金石,3C5000将面临华为鲲鹏和海光等的挑战。 最坏的情况是,龙芯中科在信创市场陷入和其他国产CPU的缠斗之中,自主指令集架构带来的性能和成本优势无法抵消“翻译”系统带来的效率损失,这恐怕是公司最大的风险。

|

发表于 2022-6-17 17:51:33

发表于 2022-6-17 17:51:33