|

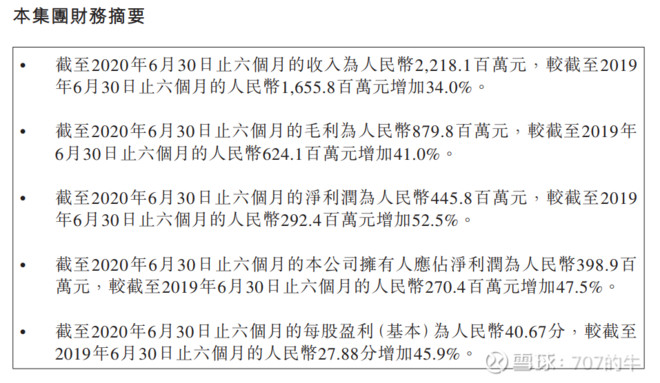

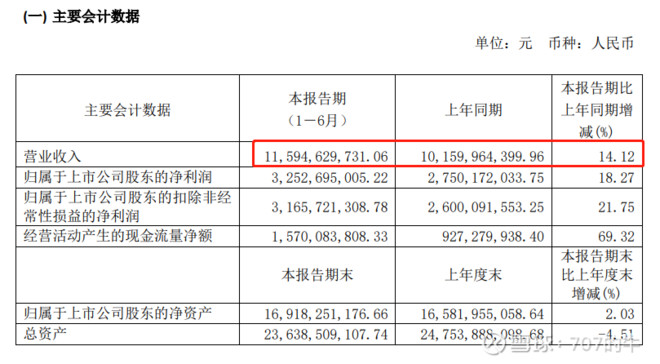

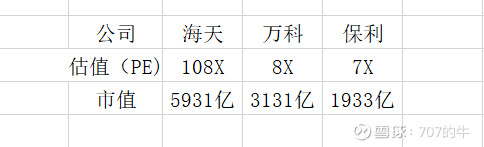

海天是一家什么时候看估值都很贵的公司,即使市场关注度极高,但从前十大股东的持股情况来看,高管持股比较多,机构反而较少,这么多年的上涨似乎背后有一股神秘力量在推动着。 直到今天,股价还在创新高的路上。市场似乎在赌海天2020年中报业绩,从市场表现来看,中期业绩应该不会太差。毕竟调味品不管疫情发不发生都是刚需,而海天B端占比高,会受到影响,但疫情会拉高C端的基数,就像颐海国际一样。 (海天股价走势 wind) 先以颐海国际的业绩为例,2020H1实现营收22.18亿元,同比增长34.0%;归母净利润3.99亿元,同比增长47.5%。疫情推动宅经济发展,复合调味品和方便速食的家庭消费增加。公司营收逆势上扬,同比增长34.0%。其中,华南市场增速高于华北市场;第三方渠道占比继续提升,经销商、电商创收持续提升;疫情影响餐厅经营,火锅调味料销售受到影响,方便速食产品飞速发展。 再来看看海天的业绩,上半年营收115.9亿元,同比增长14.1%;净利润32.5亿元,同比增长18.3%。二季度单季营收57.5亿元,同比增长23.1%;净利润同比增长29.1%;增速比2019年还快,丝毫没有受到疫情影响。 其次就是看商业模式,投资圈一直有人把中国神油海天和A股两家地产龙头对比,万科和保利。截止到目前,海天估值108倍估值,市值5931亿元,万科8倍估值,3131亿市值,保利7倍估值,1933亿市值;前者总市值比后两者总市值相加还要高出一大截。 这是为什么?是海天高估了?还是两家地产龙头高估了?我认为本质的原因还是商业模式的差异化。地产商就是不停的拿地,开发,卖房子,然后再拿地如此循环而已;不过房地产行业受政策调控非常明显,楼市太火,房子买的太好,背后会有一只无形的手会按下减速按钮,否则反之。 同时做住宅开发和卖房子都是不可持续的生意。客户做一个少一个,卖房子要保持增长就必须每年去找新的增量客户,特别是政策调控之后,房地产业只有行业集中度提升的逻辑,高速增长的逻辑已然不再,低估值可能是常态,所以只能转EPS的钱,这也是地产股持股体验不好的原因。 而海天这种调味品,快消品不一样,不仅存量客户每年需要重复消费,完全是蓝海市场,没有天花板。还有大块的增量市场空间,销售渠道建成之后,依靠品牌力和渠道力去推出其他的新品,典型的就是海天:继续孵化了耗油,食醋,料酒这样的单品,可以全面开花,这就是赛道和商业模式的差异化。 那怎么理解海天一直能为所欲为的这么上涨呢?可以从宏观经济和资金的角度来理解:对于盈利特别稳定的消费板块,货币政策的变化对消费板块的估值泡沫化起到了决定性作用,特别是现在零利率和负利率的背景下。 再就是资金偏好了。2017年以来,外资持续流入,食品行业的重点公司,估值经历了从重视增长的PEG模型,转变到了重视稳定的DCF模型,所以食品饮料板块是长牛行情。 这就是在外资的带动下,市场对不同赛道和商业模式体现出的审美差异。未来A股是一个去散户化,外资持续流入的市场,因此你什么时候看,像海天这类的重点公司都是这么贵

作者:707的牛

链接:https://xueqiu.com/5978995780/157771517

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

|

发表于 2020-8-28 18:34:33

发表于 2020-8-28 18:34:33

楼主

楼主